碳中和吹响能源革命号角,天然气重要桥梁地位

一、行业事件

根据发改委最新消息,按照党中央、国务院关于深化石油天然气体制改革的总体要求,为健全天然气管道运输定价机制,提高定价科学性、规范性和透明度,促进天然气行业高质量发展,国家发展改革委会同有关部门研究起草了《天然气管道运输价格管理办法(暂行)(征求意见稿)》和《天然气管道运输定价成本监审办法(暂行)(征求意见稿)》。

意见提出,管道运输价格实行政府定价,按照“准许成本加合理收益”的方法制定,即通过核定准许成本、监管准许收益确定准许收入,核定管道运价率。天然气消费增长具有确定性,管道运营商和城市燃气公司如能保证气源的供给,可受益于下游需求增长!

二、碳中和吹响能源革命号角,天然气重要桥梁地位凸显

2020年9月22日,我国宣布力争2030年前实现碳排放达峰、努力争取2060年前实现碳中和的愿景,并在12月12日联合国“2020气候雄心峰会”上,进一步提出到2030年,国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右的目标。

目前,地球上的能源主要分为化石能源和非化石能源。前者指煤、石油、天然气;后者包括太阳能、风能、核能、水能、生物能、海洋能等。当前,人类活动导致的二氧化碳排放主要来源于化石燃料消费。由于人类进入工业化以来,二氧化碳排放量不断增加,导致全球气温升高、冰川融化、海平面上升等诸多环境问题,人类赖以生存的环境面临着前所未有的威胁与挑战。因此,实现碳中和逐渐成为全球各国的共识。

我们从能源消费结构看,2019年全球能源消费t油当量,其中煤炭占27%、石油占33%、天然气占24%、新能源占16%。从我国来看,2019年,煤炭在一次能源消费总量中的占比约为57.7%,比2015年下降6个百分点;石油约占18.9%,较2015年略高0.6个百分点;天然气约占8.1%,提高2.2个百分点;非化石能源约占15.3%,提高3.2个百分点。

通过与全球能源消费结构进行对比,我们可以发现,我国化石能源中的煤炭和石油消费占比明显高于全球均值水平,新能源消费占比基本趋同,最大的差异是我国天然气消费占比仅8.1%,而全球天然气消费均值为24%。由于天然气洁净环保,几乎不含硫、粉尘和其他有害物质,自身具有低碳属性,燃烧时产生的二氧化碳和大气污染物明显少于其他化石燃料。因而,天然气作为清洁能源,受到各国的重视。

在碳中和背景下,新能源已经成为能源转换的主角,未来将成为碳中和的主导。但是,从国情出发,我国不可能从煤炭等化石能源直接切换到新能源,天然气作为高污染化石能源向新能源转换的重要桥梁,在未来消费量将持续提升,有望在碳达峰向碳中和过渡中发挥重要作用!

三、我国天然气对外高依存度,量价稳步增长提升行业景气度

近年来,随着我国经济发展水平不断提升、城市化进程不断加速,以及在“煤改气”等能源结构调整政策的大力推动下,我国天然气需求不断提升。据统计,2020年,我国天然气表观消费量为3259亿方,同比增长7.6%。

进入2021年,受今年寒潮频发,国内大部分地区气温骤降等因素影响,1-2月我国天然气消费继续保持快速增长势头。海关总署数据显示,1-2月份,中国进口天然气2079.6万吨,同比增加17.4%。

天然气作为一种低碳清洁能源,是能源从高碳到零碳过渡的最佳伙伴与最后桥梁作用,对实现碳中和起到积极促进作用。在碳中和背景下,我国天然气需求量有望稳步提升,或成为2030年前唯一保持增长的化石能源。

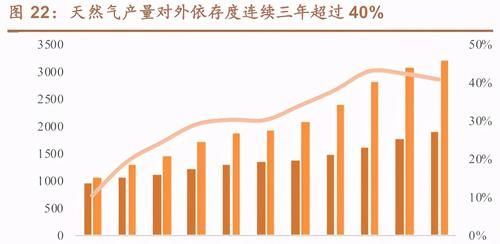

但由于我国本身具有“富煤、贫油、少气”的资源禀赋,天然气消费量的增速远高于天然气产量的增速,因此天然气消费存在一定缺口,需要依赖进口弥补不足。

据统计,自2018年以来,我国天然气进口依存度连续三年超过40%。也就是说,我国天然气自给化率低于60%,天然气进口价格需要随行就市。去年,受国际LNG和管产气资源惜售情绪影响,我国进口天然气价格出现上涨。

从国内来看,每年11月15日至第二年3月15日,我国北方大部分地区处于采暖季,天然气需求处于用气高峰时期,如在2009年-2010年冬季出现全国大范围“气荒”,2015年-2016年冬季出现用气紧张等。

2020年,我国寒潮天气频发,天然气市场增长态势超过2019年,11月我国天然气日消费同比增量达1.2亿立方米,12月,我国天然气最高日消费量、日消费增量连破新高,天然气供需进入全面紧张状态。而按照往年惯例,每年供暖季天然气价格都会出现不同程度上调。

下一篇:没有了